こんにちは、しゃーです。

近年、FIRE(Financial Independence, Retire Early)という言葉が注目を集めています。「経済的自立を達成し、早期リタイアを実現する」というライフスタイルに憧れる人は、20代や30代だけでなく、40代・50代にも広がっています。

しかし、50代でFIREを目指すのは「もう遅い」「無理では?」と感じる方が多いのではないでしょうか。

結論から言うと、50代からFIREは不可能ではありません。ただし、現実的な計算と戦略が必要です。

本記事では、50代からFIREを目指すためのリアルな資産目標と計算方法を、わかりやすく解説します。

50代FIREのハードルと課題

50代からFIREを目指すうえでの最大の問題は「時間」です。20代や30代と比べると、資産形成に残された期間は短く、リタイア後の生活期間は長くなります。

さらに、老後の医療費や介護費など、50代以降ならではの支出リスクも考慮しなければなりません。

例えば、60歳で完全リタイアを目指す場合、仮に90歳まで生きると30年間の生活費をカバーする必要があります。月25万円の生活費なら、

25万円 × 12ヶ月 × 30年 = 9,000万円 となり、かなりの資産額が必要になることがわかります。

この数字を見ると「やっぱり無理では?」と思うかもしれませんが、実際には年金や運用益を加味することでハードルは下がります。

リアルな資産目標の立て方

資産目標を立てるには、まず年間生活費を明確にする必要があります。FIREにおいて有名な計算式に「4%ルール」があります。

これは、年間支出の25倍の資産を持てば、年4%を取り崩しても30年間は資産が持続するという考え方です。

例えば、年間生活費が300万円なら、

300万円 × 25 = 7,500万円 が必要ということになります。

ただし、50代の場合は年金受給が見込めるため、その分を差し引くことで必要資産は下がります。

たとえば、65歳から年金で年間200万円受け取れる場合、60歳から65歳までの5年間はフルに生活費をカバーする必要がありますが、その後は差し引き100万円で済みます。

このように、自分のライフプランに合わせた資産計画を立てることが重要です。

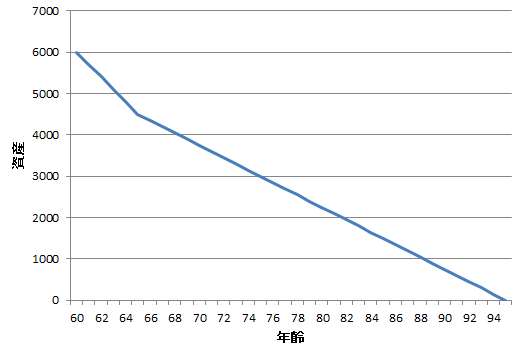

具体的な計算方法とシミュレーション

ここで、具体的なシミュレーションをしてみましょう。

- 50歳、現在の貯蓄3,000万円

- 年間生活費300万円

- 年間投資利回り3%

- 年間貯蓄額200万円(60歳まで)

この条件で60歳時点の資産を試算すると、

3,000万円 + (200万円×10年) + 複利効果 ≈ 6,000万円前後 となります。

そこから年間300万円を取り崩すと、20年で資産がゼロになりそうですが、65歳以降の年金を加えれば資産の減りは大きく緩和されます。

仮に年金が年間150万円受給できるとした場合、65歳以降の資産の取り崩しは年間150万円になります。

95歳まで取り崩すことができる計算になります。

さらに、サイドFIRE(リタイア後も副業などで年収50万円程度を確保)を組み合わせると、資産寿命は飛躍的に延びます。

50代からでもFIREを目指す戦略

では、どうすれば50代からFIREを実現できるのでしょうか。

副業やスキルを活かした収入確保

完全リタイアでゼロ収入にするよりも、少しでも稼ぎ続ける方が安心です。Webライティングやコンサルティング、資格を活かした仕事など、50代でもできる仕事はあります。

ちなみに私も本業とは別に副業を行っています。

支出の最適化

生活費を下げることは、資産目標を大きく引き下げる最も確実な方法です。ダウンサイジング、地方移住なども検討の余地があります。

投資の見直し

FIRE後もインフレリスクに備えるため、適切な資産配分での運用が重要です。債券・株式・現金のバランスを意識しましょう。

セミリタイアという柔軟な選択肢

完全FIREにこだわらず、サイドFIRE(セミリタイア)を目指すのも賢い選択です。週2~3日の仕事で生活費の一部をカバーするだけでも、資産寿命は大きく延びます。

まとめ:50代からでもFIREは現実的に可能

50代からFIREを目指すのは簡単ではありません。しかし、資産目標を現実的に設定し、副業や支出最適化、サイドFIREといった柔軟な戦略を取り入れることで実現可能性は高まります。

重要なのは、「今からでも遅くない」と動き出すことです。

ぜひ、こちらの記事も参考にしてください。

r>gとは?会社員こそ資産運用を始めるべき理由

コメント