こんにちは!しゃーです。

退職(60歳)までにサイドFIREするために、生活費の一部を不労所得でカバーすることを計画しています。

投資信託の取り崩しも一案ですが、50代から投資信託を始めたのでは資産形成には時間が足りないのが現実です。

そこで私は「自分年金」としての高配当株投資を始めました。

実体験をもとに、どんな考えで始めたのか、今後の戦略をお話しします。

50歳からの投資信託では複利が効かない

配当再投資型の投資信託は、配当をそのまま再投資することで、「利息が利息を生む状態」が続きます。例えるなら、「雪だるま転がし」です。小さな雪玉が、転がるたびにどんどん大きくなるように、投資額が自然に増えていきます。

ただし、複利がはたらくにはある程度のまとまった資産が必要です。お金持ちはともかく、私のような庶民には、まとまった資金がありません。

その場合、少額を長期間にわたって積み立てることで徐々に複利が効くようになります。

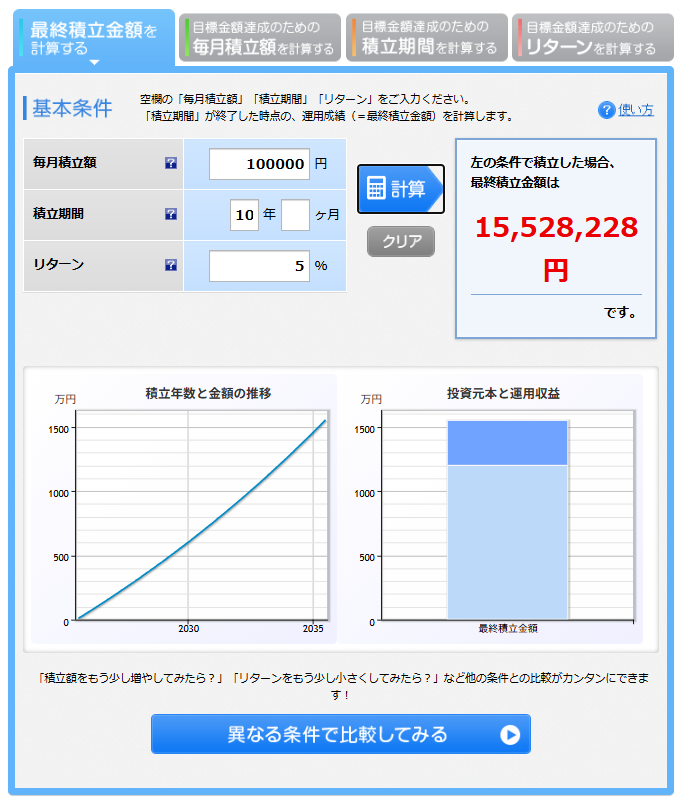

例えば、楽天証券の積立シミュレーションを利用して、10万円を積立期間10年、リターン5%とした場合の資産の推移を計算してみます。

棒グラフは下が元本、上が運用で増えた分です。

- 元本 12,000,000円

- 収益 3,528,288円

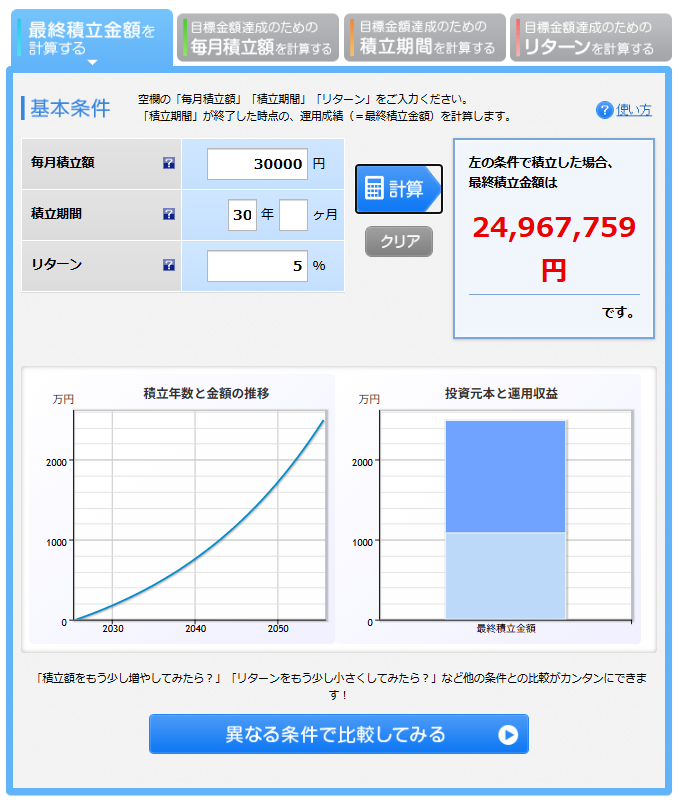

3万円を積立期間30年、リターン5%とした場合の資産の推移はこちら。

- 元本 10,800,000円

- 収益 14,167,759円

毎月10万円を10年積み立てた場合、投資元本1,200万円に対し運用収益は約350万円です。一方、毎月3万円を30年積み立てた場合、投資元本1080万円に対し運用収益は約1,400万円です。

投資元本は、30年積み立てた場合の方が少ないにも関わらず、運用収益は1,000円以上多いことになります。

つまり50歳から投資信託を数年続けたとしても資産の増加はそれほど期待できません。

仮に数年後に〇〇ショックがきた場合、資産はいっきに目減りしサイドFIREどころではなくなります。

不労所得といえばやっぱり配当金

もし私が20代、30代であれば、間違いなく投資信託を選んでいたと思います。

しかし、私が本気で資産形成を始めたのは50歳。仮に60歳まで働くとしても、残された期間はわずか10年しかありません。

高配当株投資は、配当再投資型の投資信託とは違い、配当金が支払われるたびに約20%の税金がかかります。

それでも配当金は、年に数回、現金として口座に振り込まれます。まさにこれは、自分年金であり、不労所得と呼べるものです。

一方、投資信託は資産形成期においては取り崩しを前提としていないため、配当再投資型が一般的なため、現金が定期的に入ってくることはありません。

合理性だけで考えるなら、インデックス型の投資信託のほうが効率的かもしれません。ですが、積立期間が短いことや、いざ取り崩すときの心理的な抵抗を考えると、それだけでは不安が残ります。

そこで自問自答した結果、50代の私は、合理性よりインカムゲインを重視した、高配当株投資にシフトするようになったのです。

サイドFIREに向けた今後の新NISA戦略

新NISAでは、「つみたて投資枠」と「成長投資枠」が設けられており、それぞれ600万円と1,200万円、合計で1,800万円の非課税投資枠が用意されています。

つみたて投資枠は投資信託に限定されていますが、成長投資枠では投資信託に加えて個別株なども購入可能です。

資産形成に十分な期間がある方であれば、非課税枠すべてを投資信託で埋めるのが、合理的かつ王道の戦略だと思います。

しかし、私の場合は積立期間がそれほど残されていません。そのため、つみたて投資枠は必要最低限の600万円分だけ投資信託を購入し、成長投資枠1,200万円分はすべて高配当株の購入に充てる方針です。

この方法で進めると、夫婦2人で合計2,400万円分の高配当株を非課税で保有できることになります。

仮に配当利回りを4%と想定した場合、年間96万円の配当収入が得られ、それが非課税となります。

私が目標とするサイドFIRE時の不労所得は、年間240万円(月20万円)です。

このうち、96万円は新NISAの高配当株からまかなえますが、残りは240万円−96万円=144万円です。

一方で、すでに特定口座で保有している高配当株から、年間約62万円の配当収入があります。

つまり、残りの不足額は144万円−62万円=82万円となります。

ただし、新NISAの非課税枠を使い切ったうえで、さらに特定口座で高配当株を買い増していくのは、家計的にかなり厳しいのが現実です。

そのため、不足分の82万円については、増配への期待、投資信託の取り崩し、退職金での積み増し、もしくは労働収入の割合を増やすことで補うことも考えています。

コメント